10.03.2025 – Bratislava – Automobilový priemysel v Európe bude po slabom roku 2024 pokračovať v spomalenom raste aj v roku 2025. Lídrom v odvetví ostane Čína.

- Analytici očakávajú v roku 2025 pokračovanie pomalého rastu v sektore automobilov na úrovni 2 %.

- Európskemu trhu s automobilmi bránia v raste tri hlavné prekážky: slabá infraštruktúra pre elektromobily, závislosť od Číny a nesúlad medzi politickými cieľmi a ich realizáciou.

- Najsilnejším konkurentom v elektrifikácii vozidiel je Čína. Európa má čo dobiehať.

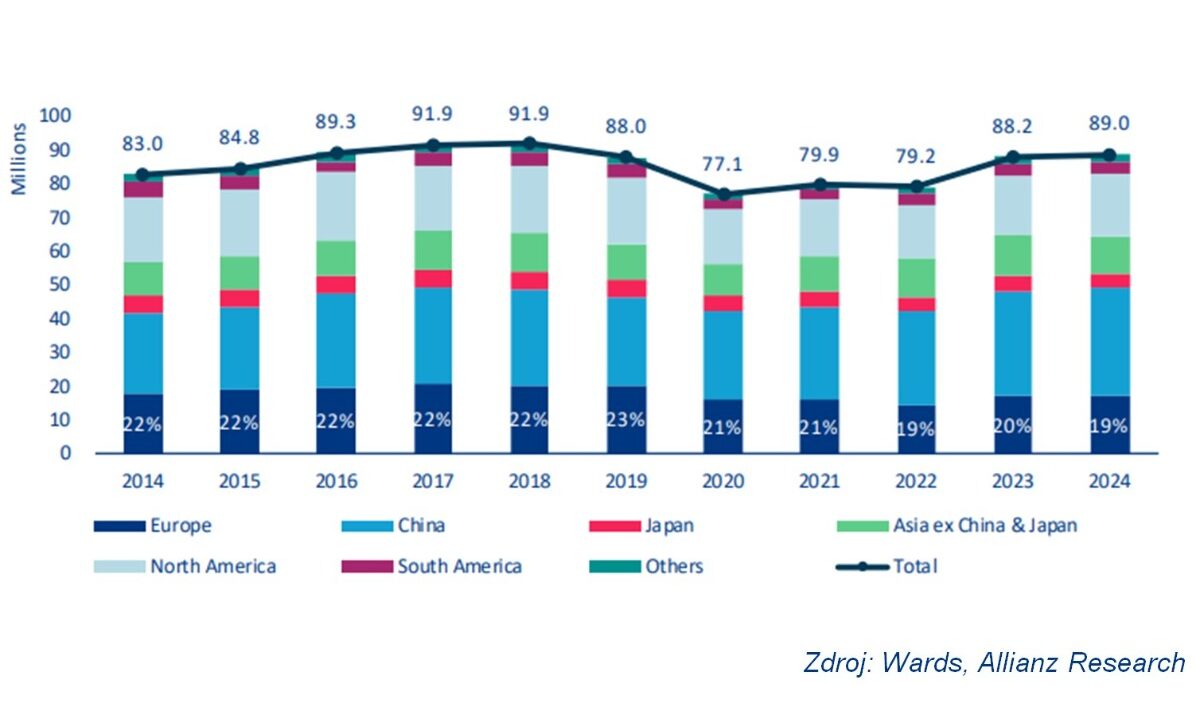

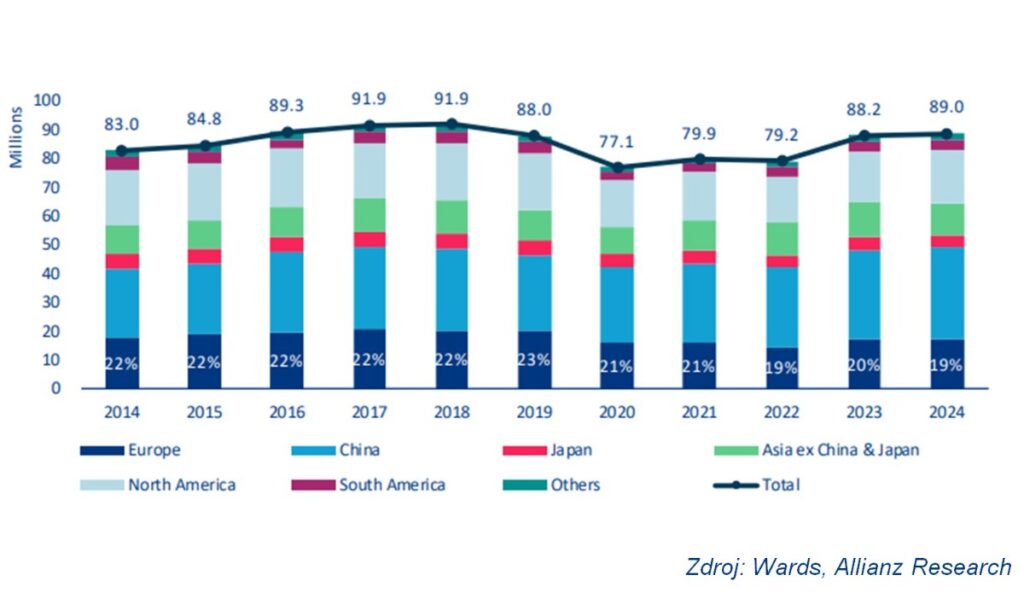

Ťažké obdobie pre globálny automobilový sektor bude pokračovať aj tento rok. Napriek rastu trhu v roku 2023 o takmer 10 % sa nárast v minulom roku spomalil iba na 1,7 %. Dôvodmi sú klesajúca spotrebiteľská dôvera, vysoké úrokové sadzby a rastúca konkurencia v oblasti elektromobility. Počiatočné postpandemické oživenie sa spomalilo v dôsledku inflácie a kolísavých nákladov na energie, ktoré zaťažili výrobcov aj spotrebiteľov.

„Očakávame, že globálny trh s automobilmi porastie v tomto roku približne o 2 %, pričom ho budú naďalej ťahať Čína a USA, zatiaľ čo Európa bude pravdepodobne zaostávať. Veľkou prekážkou najmä pre Nemecko, ale aj Slovensko, by mohli byť vysoké clá,“ hovorí Peter Mucina, riaditeľ poisťovne pohľadávok Allianz Trade na Slovensku.

Slabý rast, silná konkurencia

Podľa analytikov Allianz Trade bude európsky automobilový trh v roku 2025 stagnovať s predpokladaným rastom iba 1,5 %. Neprekvapuje, že dôvodom zníženého dopytu sú regulácie v oblasti emisií, pomalý prechod na elektromobilitu, opatrnosť domácností, napätie v medzinárodnom obchode a silná vonkajšia konkurencia. Spojené štáty na tom budú s rastom o 2 % iba o niečo lepšie. Prekážkou môže byť kombinácia zníženia federálnych dotácií na elektromobily a nové clá s historickými partnermi Mexikom a Kanadou.

Čína síce bude rásť rýchlejšie (4%) ako Európa a USA, ale pomalšie, ako sme boli zvyknutí v minulosti.

Globálny predaj áut podľa regiónov (mil. kusov)

Zdroj: Wards, Allianz Research

Čína ako svetový líder v elektrifikácii automobilov

Čína je hnacou silou elektrifikácie automobilového priemyslu. Počet elektromobilov celosvetovo naďalej rástol, vidíme však obrovské regionálne rozdiely. Významný rast predajov elektromobilov na čínskom trhu (40 %) kontrastuje s poklesom (-6 %) v Európe.

Najväčší automobilový trh na svete si v zavádzaní elektrických vozidiel udržal vedúce postavenie, k čomu prispela silná vládna podpora a vzostup stále konkurencieschopnejších domácich značiek, ako je BYD. Krajina je tiež lídrom v oblasti rozvoja infraštruktúry elektrických vozidiel s rozsiahlou sieťou nabíjacích staníc. Prudký nárast predaja elektromobilov v roku 2024 bol sprevádzaný 17 % poklesom predaja tradičných vozidiel so spaľovacím motorom, čo len zvýrazňuje transformáciu miestneho trhu.

V Európe kraľuje elektromobilite Nórsko

Nórsko sa stalo svetovým lídrom v zavádzaní elektrických vozidiel. V roku 2024 bolo takmer 90 % všetkých nových áut predaných v Nórsku elektrických, čím sa celkový podiel elektrických vozidiel zvýšil na 27 %. Úspech Nórska v oblasti elektromobility spočíva čiastočne v štruktúre motivácií. Nórsky systém dane z motorových vozidiel, založený na princípe „znečisťovateľ platí“, ukladá vysoké dane na vozidlá s vysokými emisiami CO₂ a NOₓ. Tento prístup výrazne zdražuje automobily s vysokými emisiami, čím podporuje spotrebiteľov, aby sa rozhodli pre bezemisné alebo nízkoemisné alternatívy. Okrem daňových úľav Nórsko podporuje elektromobily aj nefinančnými výhodami, ako sú možnosť jazdy v autobusovom pruhu, nižšie mýto či zľavy na trajekty.

Európa musí dobehnúť zameškané

Automobilky v Európe čelia trom hlavným výzvam:

- Zaostávanie v inovatívnych technológiách. Európske značky investovali menej do elektrifikácie a digitálnych technológií ako konkurencia z Číny a USA. Dôsledkom je vysoká cena európskych elektromobilov a nižšia technologická vyspelosť v porovnaní s čínskymi modelmi, ktoré sú o 15 až 30 % lacnejšie aj napriek clám.

- Silná závislosť od čínskych dodávateľov. Čína dominuje v dodávkach batérií a jej značky si budujú čoraz väčší podiel na európskom trhu. Zároveň sa znižuje trhový podiel európskych automobiliek v Číne, čo ohrozuje ich dlhodobú stabilitu.

- Nevyvážené politické ciele a nedostatočná infraštruktúra. Prísnejšie emisné ciele v EÚ znamenajú pre automobilky vysoké pokuty, ak nebudú spĺňať normy CO₂. Zároveň chýba dostatočná nabíjacia infraštruktúra. Aj keď výstavba nových staníc napreduje, bez väčších investícií sa môže tempo elektrifikácie spomaliť.

Hybridy na vzostupe

Jednou z mála pozitívnych správ pre Európu bola rastúca popularita hybridných vozidiel, ktoré v roku 2024 zaznamenali nárast predaja o viac ako 20 %, ale aj túto zmenu získavali predovšetkým ázijskí producenti. Hybridy tvoria len 14 % predaja BMW a 7 % u Volkswagenu, zatiaľ čo Toyota dosahuje až 78 %. Tento trend naznačuje, že pre európskych výrobcov bude dôležité prehodnotiť stratégiu a využiť hybridy ako prechodné riešenie smerom k elektromobilite.

Situácia na Slovensku

Slovenský automobilový priemysel, ako jeden z hlavných pilierov ekonomiky, čelí rovnakým výzvam ako zvyšok Európy. „Kľúčové budú investície do inovácií a lokalizácie výroby batérií, ktoré by mohli pomôcť minimalizovať závislosť od čínskych dodávateľov. Výrobcovia budú musieť reagovať na prísnejšie emisné normy a rastúcu potrebu nabíjacej infraštruktúry,“ vysvetľuje Peter Mucina. Slovenská ekonomika je silne závislá od automobilovej výroby, čo z nej robí jednu z najzraniteľnejších krajín v prípade obchodného napätia medzi USA a EÚ. Spolu so Švédskom a Maďarskom patríme medzi štáty, ktorým by prípadné obchodné obmedzenia mohli spôsobiť vážne hospodárske problémy. Automobilový priemysel EÚ je úzko prepojený so Severnou Amerikou, pričom USA sú pre Európu druhým najväčším exportným trhom (20 % celkovej hodnoty vývozu, z čoho 12 % predstavovali automobily).

Cesta vpred pre európsky trh

Ak chce Európa ostať konkurencieschopná, je potrebné urýchliť investície do elektromobility, podporiť domácu výrobu batérií a zlepšiť dostupnosť nabíjacích staníc. Podľa analytikov Allianz Trade by mali výrobcovia zúžiť svoju ponuku na päť až šesť modelov, pričom polovica z nich by mala byť k dispozícii v hybridnej aj elektrickej verzii. Rovnako dôležité bude zefektívniť výrobu a investovať do technologických inovačných riešení, čo bude kľúčové pre budúcnosť európskeho automobilového priemyslu. Výrobcovia by mali tiež preskúmať nové trhy, ako sú India, Vietnam, Indonézia a Južná Amerika, kde je počet vlastníkov áut stále malý a medzinárodná konkurencia slabá.

Tvorcovia politických pravidiel by mali zvážiť zavedenie ciel vo výške 40 až 50 % na autá, ktorých podiel komponentov a výrobných nákladov (s výnimkou batérie) s európskym pôvodom je nižší ako 75 % – toto by mohlo priniesť EÚ príjmy vo výške 2 miliárd eur v roku 2025. Analytici tiež odporúčajú zavedenie dotácií na nákup elektrických vozidiel s vysokým podielom európskych komponentov. Za dôležité považujú tiež investície do projektov zameraných na výrobu batérií, autonómne riadenie, umelú inteligenciu či recykláciu.

O Allianz Trade

Allianz Trade je svetovým lídrom v poistení pohľadávok a uznávaným špecialistom v oblasti záruk, inkasa, štruktúrovaných obchodných úverov a politického rizika. Naša vlastná informačná sieť analyzuje denné zmeny v solventnosti firiem, ktoré predstavujú 92 % globálneho HDP. Spoločnostiam poskytujeme istotu v obchodovaní zabezpečením ich platieb. V prípade nedobytných pohľadávok klienta poskytujeme kompenzáciu, ale čo je dôležitejšie, v prvom rade pomáhame vyhnúť sa nedobytným pohľadávkam. Vždy, keď poskytujeme poistenie pohľadávok alebo iné finančné riešenia, našou prioritou je prediktívna ochrana. Keď však príde niečo neočakávané, náš úverový rating AA znamená, že máme zdroje podporované spoločnosťou Allianz na kompenzácie a udržanie podnikania našich klientov. Allianz Trade so sídlom v Paríži pôsobí v 52 krajinách s približne 6 050 zamestnancami.

Upozornenie týkajúce sa výhľadových vyhlásení

Vyhlásenia obsiahnuté v tomto dokumente môžu zahŕňať vyhliadky, vyhlásenia o budúcich očakávaniach a iné výhľadové vyhlásenia, ktoré sú založené na súčasných názoroch a predpokladoch manažmentu a zahŕňajú známe a neznáme riziká a neistoty. Skutočné výsledky, výkonnosť alebo udalosti sa môžu podstatne líšiť od tých, ktoré sú vyjadrené alebo naznačené v takýchto výhľadových vyhláseniach. Takéto odchýlky môžu vzniknúť v dôsledku, bez obmedzenia, (I) zmien všeobecných ekonomických podmienok a konkurenčnej situácie, najmä v hlavnej činnosti a kľúčových trhoch skupiny Allianz, (II) výkonnosti finančných trhov (najmä volatility trhu, likvidity a úverových udalostí), (III) frekvencie a závažnosti poistných udalostí vrátane živelných pohrôm a vývoja škodových nákladov, (IV) úrovne a trendov úmrtnosti a chorobnosti, (V) úrovne perzistencie, (VI) najmä v bankovom sektore, rozsah nesplácania úverov, (VII) úrovne úrokových sadzieb, (VIII) výmenných kurzov mien vrátane výmenného kurzu euro/americký dolár, (IX) zmien zákonov a predpisov vrátane daňových predpisov, (X) vplyvu akvizícií, vrátane súvisiacich integračných otázok a reorganizačných opatrení a (XI) všeobecných konkurenčných faktorov, v každom prípade na miestnej, regionálnej, národnej a/alebo globálnej báze. Mnohé z týchto faktorov môžu byť pravdepodobnejšie alebo výraznejšie v dôsledku teroristických aktivít a ich následkov.